“十五五”是從化工大國邁向化工強國的重要時期

我國已經是世界第一化工品生產大國,但距離世界化工強國仍有提升空間。從煉油到烯烴、芳烴再到新材料產業,化工強國之路如何走?“十五五”期間的發展方向是什么?在日前由中國化工經濟技術發展中心主辦的2025中國石油化工產業高質量發展大會上,與會專家、業內人士對此進行了深入探討。

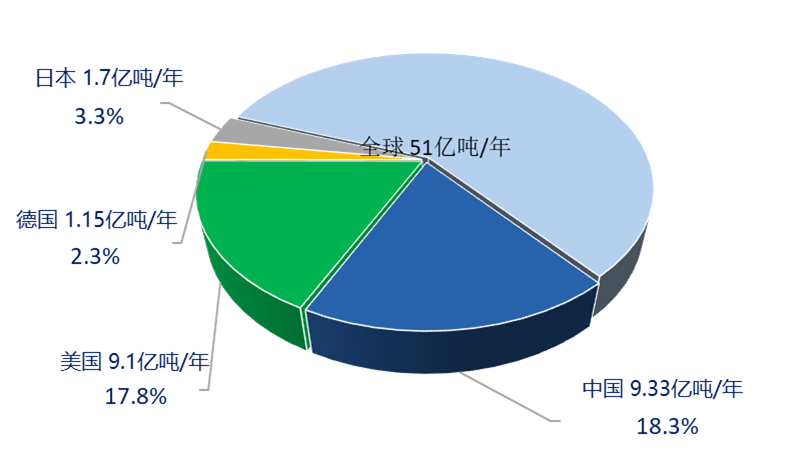

中國化工經濟技術發展中心副主任(主持工作)、中國石油和化學工業聯合會化工園區工作委員會秘書長楊挺介紹,我國從2010年開始超越美國成為世界第一化工品生產大國,目前我國化工產業生產了全世界42%的主要化工產品,總量已超過美、日、德總和。“十四五”期間,我國煉油和乙烯產能超過美國,完成大宗化學品最后兩個領域的終極超越,已成為規模最大、產業鏈最齊全、原材料最豐富、市場最大的化工大國。

我國已經將世界化工大國的“大”建設到前所未有的狀態,但距離世界化工強國仍有提升空間,尤其是化工高端材料自主供應率很低。2024年,我國化工進口總額2302億美元(1.6萬億元人民幣),其中三大合成材料進口565.7億美元。從世界化工50強企業平均利潤率看,我國入選企業僅3.3%,遠低于德國(11.3%)、美國(10.7%)、日本(9.5%)入選企業。

化工強國是制造強國的重要支撐,2025~2035年是我國由世界第一化工大國向世界第一化工強國跨越的重要時期。用化工行業高質量發展夯實化工強國建設的基礎,是“十五五”行業發展的總綱領、總任務,重點要聚焦提升產業結構高端化水平、提升創新能力建設水平、提升綠色低碳發展水平、提升智能制造應用水平、提升企業國際合作水平、提升化工園區高質量發展水平。

楊挺說,全球約有30萬種化學品,但每年僅開發約2000種新化學品,創新率約為6‰。 這意味著化工是一個創新速度并不快的行業,中國應該更容易趕超領先者。

“十四五”前,我國化工行業研發更多集中在工藝層面提升與技術引進消化吸收,在原始創新方面與歐美發達國家和地區有較大差距。“十五五”期間,我國化工產業已經進入全面與發達國家比拼研發和創新的階段。

目前,我國化工企業的研發支出占全球行業研發的16.8%,美國的占比為18.6%,日本的占比為21%。我國化工行業在研究和創新方面的投入占行業銷售額的0.77,歐洲為1.2,美國為1.79,日本為3.3,進一步提高研發占銷售收入的比重,鞏固應用層面研發優勢,利用AI(人工智能)技術縮小應用數據積累差距,突破存量技術壟斷,是“十五五”化工行業提升創新能力的主要工作。

展望2035年,在完成化工行業全面系統升級后,我國有望絕大部分化工品做到全球規模和效益第一,也將涌現出一批具有世界級競爭力的企業與化工園區,成為真正的化工強國。

2024年我國原油一次加工能力9.33億噸/年,煉油業營業收入約4.8萬億元,占化工行業的33.1%。“十五五”期間,煉油業將加速從燃料導向向材料導向轉變,并以深度煉化一體化為核心推動產業升級。

楊挺說,隨著替代能源發展提速,我國2023年柴油消費達峰,2024年汽油消費達峰,2028年預計石油需求達峰;到2030年,全國原油一次加工能力控制在10億噸/年以內。

電能替代方面,2024年我國新能源汽車保有量突破3140萬輛,替代成品油消費約2800萬噸,預計到2030年替代量達6500萬噸。

天然氣替代方面,2024年我國LNG(液化天然氣)重卡保有量突破80萬輛,各類LNG/CNG(壓縮天然氣)車輛替代成品油消費約2500萬噸,預計到2030年替代量達4000萬噸。

其他替代能源方面,燃料乙醇、甲醇作為汽油組分的一部分,2024年替代成品油消費548萬噸,預計到2030年替代量600萬噸;生物航煤預計到2030年替代量達250萬噸。

2024年我國乙烯產能達5384萬噸/年,位居世界第一;預計到2030年在8500萬~9000萬噸/年,世界第一地位穩固。

“十五五”期間,我國乙烯產能增速高于消費增速,將以推動下游聚乙烯等高端產品進口替代為主要路徑,引領乙烯產業實現全面提質增效與結構升級。

楊挺介紹,目前以石腦油為原料的乙烯裝置都是虧損的,歐洲、韓國、日本乙烯產能都將削減。乙烷制乙烯平均毛利2863.7元/噸,受制于原料,發展受限。煤制乙烯平均毛利958.6元/噸,受制于國家政策,發展受限。石腦油蒸汽裂解乙烯平均毛利-95.3元/噸,但仍是未來發展重點,需進一步降低成本。

道瓊斯咨詢公司副總裁陳偉明分析,未來5年全球新增乙烯產能中,64%來自中國,而西歐和日本將引領產能優化進程,韓國的產能優化正在推進,其他國家和地區也會關停缺乏競爭力的裝置。全球乙烯產能投產周期要到2029年之后結束。進口乙烷和煤制烯烴具有成本優勢,但地緣政治和高碳排放是制約二者的不確定因素。

中國科學院大連化學物理研究所研究員李金哲表示,石腦油高溫蒸汽裂解制烯烴是典型的高能耗化工過程,亟須轉型升級。

該所研發的甲醇制烯烴(DMTO)技術已許可36套裝置,烯烴產能2400萬噸/年,創造了一個數千億元規模的戰略性新興產業,并帶動6000萬噸/年甲醇產業。該技術獲2014年國家技術發明一等獎。

基于該技術,大連化物所提出石化產業轉型升級的新途徑:甲醇石腦油耦合轉化制烯烴。

因為甲醇和石腦油均可在分子篩上催化轉化,因此原理上具備同一個分子篩催化混合原料的可能。通過甲醇轉化強放熱反應與石腦油轉化強吸熱反應原位耦合,可以大幅降低能耗,同時提高烯烴收率,實現石化工業烯烴生產技術升級換代。

千噸級中試證明:甲醇和石腦油可以在一種催化劑、一套裝置上轉化,實現熱量耦合和反應耦合。1.1噸石腦油和0.93噸甲醇耦合轉化產烯烴1噸;兩者不耦合,合計產烯烴0.84噸。

李金哲表示,該技術的工業化目標是:石腦油原料利用率提高10個百分點以上,能耗降低1/3。

去年底,甲醇石腦油耦合制烯烴技術通過了中國石油和化學工業聯合會組織的科技成果評價,達到國際領先水平。目前,應用該技術的百萬噸級示范裝置已開工建設。

中國石油吉林化工工程有限公司副總工程師于春梅說,聚烯烴產能擴張潮加劇市場過剩,而我國高端聚烯烴生產技術過度依賴進口,產品同質化呼喚新技術!

高端聚烯烴主要代表產品有mPE(茂金屬聚乙烯)、mPP(茂金屬聚丙烯)、POE(聚烯烴彈性體)等。2024年,我國高端聚烯烴產量約654萬噸,需求量1560萬噸,自給率42%,遠低于其他化工新材料。

我國聚烯烴工藝技術多從國外引進,原創技術極少;高壓聚乙烯有兩種生產工藝,我國無原創技術;低壓聚乙烯主要有氣相法、淤漿法和溶液法3種工藝,其中溶液聚合工藝嚴重缺失,亟待突破。

如果使用齊格納塔催化劑每年只生產兩三個牌號,那么氣相法具有優勢。綜合考慮投資、操作成本、產品售價、操作靈活性、適應市場變化,溶液法長期效益優勢明顯。如溶液法辛烯膜料在我國的市場規模20萬~40萬噸/年,售價比氣相法膜料高2000~4000元/噸,市場基本由陶氏化學壟斷。

聚烯烴彈性體方面,2024年世界廣義POE產能316.2萬噸/年,消費量約254萬噸,需求保持快速增長。2024年我國POE消費量百萬噸左右,進口量95萬噸。POE曾是少數國外化工巨頭高度壟斷的“卡脖子”材料,隨著我國多家企業成功突破POE全流程生產技術,國產化浪潮啟動,目前我國已投產POE產能42萬噸/年,擬建產能超過300萬噸/年,這導致POE價格從去年至今一路走低。

超高分子量聚乙烯(UHMWPE)方面,軍工防彈材料、新能源汽車電池隔膜等高端應用爆發式增長。目前國外主要產能合計23.5萬噸/年,2024年,國內10萬噸/年裝置投產,UHMWPE生產進入大產能時代。目前,UHMWPE高端產品被國外壟斷,關鍵領域對我國限售禁運,鋰電池隔膜也依賴國外裝備、技術及原材料,需要重點發展。

于春梅強調,高端聚烯烴具有技術門檻高、價格高、盈利強、牌號多的特點,需以快速技術服務為導向;不斷深化細分市場研究,是把握高端聚烯烴市場的核心。

楊挺說,我國已成為世界芳烴產業中心,2024年PX(對二甲苯)產能在世界占比53.9%,消費在世界占比73.8%,均居世界第一位。

芳烴產業鏈下游PTA(精對苯二甲酸)-PET(聚對苯二甲酸乙二醇酯)持續供過于求,利潤向上游PX原料端集中,中下游企業普遍承壓并面臨虧損。

“十五五”期間,我國芳經產業將加速高端化、鏈條化進程,并通過擴大下游產品出口驅動產業鏈整體升級。

2024年我國PTA產能9123萬噸/年、PET產能9319萬噸/年,強者恒強特征越發明顯。未來5年,PX新裝置投產計劃不多,產能增長進入瓶頸期;需求穩定增長,至“十五五”末,PX年供應缺口約440萬噸;預計“十五五”期間,我國PX-PTA-PET產業鏈將保持絕對競爭力,但PTA-PET產能冗余下的競爭將更加激烈。

中國石化經濟技術研究院市場營銷研究所副所長肖冰指出,我國PX產業鏈呈現自下而上的后向一體化發展,基于紡織工業優勢,產業鏈突破始于PET,2000~2010年使我國由PET凈進口變為自給率超110%,繼而推動PTA發展,2005~2015年PTA自給率從46%逐步升至99%以上。但PX發展相對滯后,目前仍有20%依賴進口。

“十五五”期間,我國PX產能年均增速僅4.4%,低于“十四五”的10%,國內規劃1020萬噸/年PX產能凈增量,預計帶動PX自給率從2025年的80%提升至2030年的84%。受PX供應偏緊支撐,從2023年起,PX等芳烴產品已率先進入回升通道。

國家新材料產業發展專家咨詢委員會秘書長謝曼指出,“十五五”期間,先進石化化工材料領域重點發展高性能聚烯烴、高性能合成橡膠及彈性體、先進黏合劑和涂料、功能性高分子材料、生物基綠色高分子合成材料等。

具體來說,POE、COC(環烯烴共聚物)要實現在新型光伏、新能源汽車、潔凈醫療包裝等領域批量應用;液體丁苯橡膠、特種電子樹脂要實現在高頻電子電路器件領域的批量應用;耐高溫涂層要實現在深遠海和極地航行裝備、國產大飛機和特種飛機等領域的批量應用;生物基PTT(聚對苯二甲酸丙二醇酯)、PEF(聚呋喃二甲酸乙二醇酯)、PBS(聚丁二酸丁二醇酯)材料在高阻隔食品包裝、功能化醫療耗材等領域要實現批量應用;建成萬噸級綠色低成本廢舊聚酯循環利用示范工程。

楊挺說,“十五五”期間,我國化工新材料需求量年均增長率預計達8%,2030年我國化工新材料產業自給率將達89%,將在大宗材料高端化、電子化學品國產化、新能源材料高性能化、生物材料智能化、未來材料配套化5個領域加速發展。

大宗材料高端化方面,聚乙烯等大宗產品仍存在缺口,丁苯橡膠等材料類產品呈現結構性逆差。

電子化學品國產化方面,自給率為66.7%,急需攻克核心技術。光刻膠整體國產化率接近30%,其中,集成電路用光刻膠國產化率不足10%,EUV(極紫外)光刻膠全部依賴進口。PPT級(雜質含量萬億分之一)濕電子化學品國產化率約40%。集成電路用高純電子氣體國產化率持續提升,目前約45%。此外,PVA(聚乙烯醇)膜、TAC(三醋酸纖維素酯)膜等光學基膜,光刻膠樹脂,以及配套材料、柔性顯示材料、先進封裝材料等進口依存度仍居高不下。

新能源材料高性能化方面,預計未來我國鋰電池產量增速保持20%左右,到2030年將達3500吉瓦時。鋰電池向高能量密度、高比容量、高電壓、高安全性、寬溫域、長壽命等方向發展。固態電池商業化進程加速,預計2027年實現小批量產,2030年實現規模量產。

生物材料智能化方面,我國生物發酵產能占全球70%以上,氨基酸、有機酸等產品產量穩居世界第一,龐大的市場規模和完整的工業體系為轉型升級奠定了堅實基礎。未來應推進生物制造智能化,生物技術(BT)與信息技術(IT)融合發展,精準實現材料從設計到生產的綠色、高效、智能化生產,形成生物碳循環閉環。

未來材料配套化方面,低空經濟使用的主要材料有碳纖維復合材料、玻璃纖維增強復合材料、PC(聚碳酸酯)、ABS(丙烯腈-丁二烯-苯乙烯共聚物)、PC+ABS合金、PA6(尼龍6)、EPP(發泡聚丙烯)等。到2035年,全球人形機器人產值預計1540億美元,主要材料包括COC材料、電子化學品、電子特氣、封裝材料、聚醚醚酮、碳纖維復合材料、聚氨酯、硅橡膠、POE、水凝膠等。算力即國力,預計“十五五”期間復合增長率30%,推動電子級玻纖、特種環氧樹脂需求快速增長。